Retraites : le gouvernement trafique (encore) ses cas-types

Il ignore son propre projet de loi

Encore des cas-types truqués sur la réforme des retraites ? En juillet, Arrêt sur images vous racontait comment le rapport Delevoye présentait les comparaisons de revenus de plusieurs travailleurs partant à la retraite selon le système actuel et selon le futur système, tel que présenté dans le rapport. Le gouvernement se refusant depuis le début à proposer un simulateur permettant à chacun de visualiser ce que le futur système allait changer pour leur retraite, il fallait se contenter de ces quelques "cas-types". Sauf que ce qui était présenté comme le "système actuel" était en fait un système fictif, moins favorable aux retraités que celui en cours actuellement. "En fait, il ne compare pas un futur système avec le système actuel, mais deux réformes possibles", commentait alors l'économiste Michael Zemmour à ASI. Avec pareil tour de passe-passe, il devenait facile de faire passer le futur système pour plus favorable qu'il ne l'est.

Les mères gagnantes, vraiment ?

Ce vendredi 24 janvier, l'étude d'impact de ce qui est devenu un projet de loi était présentée devant le Conseil des ministres. Etude d'impact qui contient, comme le rapport Delevoye, des cas-types permettant de comparer les retraites de salariés fictifs dans le cadre du système actuel, et du futur système. Comme on pouvait s'y attendre, les médias se sont précipités sur les cas-types, notamment pour les confronter aux promesses du gouvernement. Le Parisien, notamment, publiait dès jeudi les cas-types concernant les mères, l'un des principaux éléments de langage du gouvernement étant que sa réforme bénéficierait à ces dernières.

Conclusion du Parisien : sur les six situations de femmes "testées", quatre sont perdantes dans le nouveau système, si elles partent en retraite avant 65 ans. Des chiffres que Muriel Pénicaud, la ministre du Travail, contestait vendredi matin sur France Inter. Sans dire en quoi ils étaient erronés, expliquant qu'elle ne voulait pas "rentrer dans les détails, parce que ça va saouler tout le monde". La ministre assurait au contraire que "90% des femmes vont avoir en moyenne 5% de plus".

Vendredi 24 janvier toujours, le gouvernement publiait sur son site un ensemble de cas-types. Les exemples cités par le Parisien, la veille, n'en font pas partie. D'ailleurs, aucun des cas-types ne mentionnent de futurs retraités avec enfants, alors que le gouvernement ne cesse de marteler que les mères seront parmi les premières gagnantes de la réforme. D'après Claire Bonnetier, cheffe de cabinet du Haut commissariat aux retraites interrogée par Arrêt sur images, c'est simplement dû au fait que le gouvernement n'a "pas tout à fait fini les arbitrages" sur ce sujet. Mais alors pourquoi avoir publié la veille les cas-types de mères dont le Parisien

s'est emparé?

Une constante : dans les cas-types présentés par le gouvernement, on retrouve le même type de calculs erronés que dans les cas-types du rapport Delevoye. Sauf qu'ici, au lieu de comparer le futur système de retraite avec une fausse version du système actuel, c'est le vrai système actuel qui est comparé avec... une version erronée du projet de loi du gouvernement. "L'âge-pivot" de 64 ans, qui devait être instauré en attendant la mise en place du système à points, a été abandonné (provisoirement et sous condition, comme ASI vous le racontait) par le Premier ministre. En revanche, l'âge d'équilibre, celui à partir duquel nous pourrons partir à la retraite à taux plein une fois le système à points instauré est toujours d'actualité. D'après Le Parisien, il serait fixé par l'exécutif à 65 ans (c'est l'âge sur lequel table l'étude d'impact). Mais d'après le projet de loi, il sera "évolutif". Ce concept est présent dans le projet depuis le rapport Delevoye. Concrètement, l'âge d'équilibre doit reculer automatiquement en parallèle de l'espérance de vie.

Le gouvernement ignore son propre projet de loi

Le rapport Delevoye conseillait de répartir chaque augmentation de l'espérance de vie en deux tiers de travail, et un tiers de retraite. Un concept que l'on retrouve dans le projet de loi actuel : à chaque fois que l'espérance de vie des Français augmente d'un an, l'âge d'équilibre devrait donc reculer de 8 mois. "Si on se fie aux prévisions du COR [Conseil d'orientation des retraites], ça correspond à une augmentation de l'âge d'équilibre d'un mois tous les ans", calcule pour Arrêt sur images Justin*, du collectif Nos retraites, en pointe sur le dossier. Ce point n'a jamais été remis en cause depuis juillet. Or, dans les calculs de cas-types publiés vendredi 24 janvier par le gouvernement, l'augmentation de l'âge d'équilibre n'est jamais prise en compte. Le gouvernement ignore donc dans ses calculs l'une de ses propres mesures, ce qui lui permet de présenter sa réforme sous un jour nettement plus favorable.

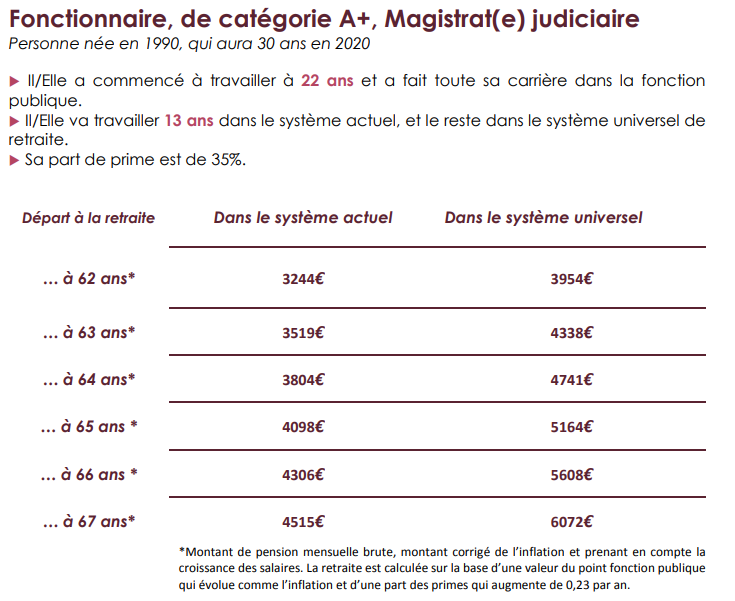

Prenons l'exemple d'un magistrat ayant commencé à travailler en 1990. Selon les estimations du gouvernement, le nouveau système l'avantage, quel que soit l'âge auquel il prend sa retraite.

Sauf que les chiffres sont calculés dans l'hypothèse selon laquelle à 65 ans, le magistrat aura une retraite à taux plein dans le système actuel comme dans le futur système. Ce qui est faux. Dans le système actuel, il pourrait effectivement bénéficier d'une retraite à taux plein à cet âge.

En revanche, dans le cas du nouveau "système universel", l'exactitude n'est plus au rendez-vous. Ce système doit être mis en place à partir de la génération née en 1975. A partir de cette génération, l'âge d'équilibre doit reculer d'un mois tous les ans, selon les prévisions du COR. L'âge auquel le magistrat né en 1990 pourra partir sans décote est donc de 66 ans et trois mois, et non 65 ans. Selon le projet de loi sur la réforme des retraites, lorsque vous prenez votre retraite avant l'âge d'équilibre, il vous en coûte une décote de 5% par an. Le cas type présenté ici ignore donc une décote de plus de 5%. Et tous les cas-types commettent la même "erreur". Toutes les estimations de retraite selon le futur système sont donc surévaluées. "Nous étions obligés de prendre une hypothèse, défend pourtant Claire Bonnetier, à Arrêt sur images. On ne cache pas dans le simulateur que c'est une simple hypothèse." Même une hypothèse fausse ? Bonnetier répète : "C'est cette hypothèse que nous avons choisie".

Toutes les carrières démarrent-elles à 22 ans ?

Le collectif Nos retraites voit aussi une autre entourloupe dans la présentation des cas faite par le gouvernement : dans tous les exemples, les personnes commencent à travailler à 22 ans. "Même pour les ATSEM, les assistantes des écoles maternelles, ils prennent 22 ans comme âge de début de carrière, note Justin. Mais une ATSEM commence plutôt à travailler vers 18 ans. Dans le système actuel, une ATSEM commençant à travailler à 18 ans en 1980 pourra bénéficier d'une retraite à taux plein à 62 ans. Mais si elle s'arrête de travailler à 62 ans dans le futur système, elle aura une décote de plus de 15%." Cela, on ne le voit jamais dans les cas-types du gouvernement.

Ceux qui demandent, depuis le rapport Delevoye, un vrai simulateur permettant à chacun de mesurer l'incidence de la réforme des retraites sur sa future pension en seront donc pour leurs frais. Certes, le gouvernement a cette fois multiplié les cas-types, mais ceux-ci se basent sur des hypothèses que démentent leurs propres textes, ainsi que la réalité des carrières. Le tout pour présenter son texte sous un meilleur jour.

*Prénom d'emprunt, la personne souhaitant rester anonyme.

Cet article est libre d’accès

En vous abonnant, vous contribuez

à une information sur les médias

indépendante et sans pub.

Déjà abonné.e ? Connectez-vousConnectez-vous